Forslag til utfasing av direktekjøringsordningen og innføring av digital melde- og opplysningsplikt

Sendt: 1. november 2022

Adressat: Tolletaten

1 Innledning

Advokatforeningens tillitsvalgte advokater utfører et omfattende frivillig og ulønnet arbeid for å ivareta rettsstaten, rettssikkerheten og menneskerettighetene. En del av dette arbeidet består i å utarbeide høringsuttalelser.

Advokatforeningens høringsarbeid er organisert i 27 lovutvalg og 13 faste utvalg, oppdelt etter særskilte rettsområder og rettslige interesseområder. Om lag hundre høringsuttalelser utarbeides av Advokatforeningens tillitsvalgte advokater hvert år.

Alle våre høringsuttalelser er forfattet av advokater med ekspertise innenfor det rettsområdet som lovforslaget gjelder. En ekspertise som ikke er hentet kun fra juridisk teori, men fra advokatenes praktiske erfaring med å bistå sine klienter – i den norske rettsstatens hverdag. Denne høringsuttalelsen er skrevet ut fra Advokatforeningens ønske om å bidra til gode lovgivningsprosesser, og gode lover.

2 Sakens bakgrunn

Det vises til Tolletatens høringsnotat datert 20. september 2022.

Høringen gjelder forslag om utfasing av dagens direktekjøringsordning og innføring av digital melde- og opplysningsplikt.

Fristen for å sende inn høringsuttalelse er 1. november 2022.

Dette høringssvaret er i hovedsak utarbeidet av Advokatforeningens lovutvalg for avgiftsrett. Lovutvalget for avgiftsrett består av Cecilie Aasprong Dyrnes (leder), Eivind Bryne, Bjørn Christian Lilletvedt Tovsen, Oddgeir Wiig og Trond Egil Egebakken. Samtlige har lang erfaring innenfor det aktuelle rettsområdet.

3 Nærmere om forslaget

Bakgrunnen for høringsnotatet er ny lov om inn- og utførsel av varer (vareførselsloven) og ny lov om tollavgift (tollavgiftsloven) som trer i kraft 1. januar 2023. Forslag til ny vareførselsforskrift og tollavgiftsforskrift ble sendt på høring 11. mars 2022 og vil tre i kraft samtidig med de nye lovene.

I høringsnotatet redegjør Tolletaten for gjennomføringsplanen for digitalisering av informasjonsflyten i den grensekryssende vareførselen, herunder for forslag til utfasing av direktekjøringsordningen og innføring av digital melde- og opplysningsplikt.

Tolletaten ber særlig om innspill til punktene i høringsnotatets kapittel 1.3:

- Hvordan vurderes tidsplanen for utfasing av direktekjøringsordningen? Hvilke utfordringer og muligheter gir den? Dekkes behovet for unntaksordninger?

- Hvordan vurderes innføringsplanen for innføring av digital melde- og opplysningsplikt tidsmessig? Hva er utfordringene? Dekkes behovet for unntaksordninger?

- Vil en digitalisering medføre omfattende endringer for bedriften? I tilfelle hvilke?

- Hva er de største kostnadsdriverne for bedriften på kort og lang sikt?

- Krav til informasjon for oppfylling av digital melde- og opplysningsplikt og til prosedyren tollager.

4 Advokatforeningens kommentarer til forslaget

Advokatforeningen er positiv til Tolletatens arbeid med digitalisering av informasjonsflyten knyttet til vareførselen over landegrensene. Vi er også positive til at Tolletaten på et tidligere tidspunkt enn i dag får tilgang til informasjon som gir større mulighet til å foreta risikovurderinger og å drive målrettet kontroll av varer som ankommer tollområdet.

For å sikre etterlevelse, er imidlertid Advokatforeningen opptatt av at det nye regelverket er harmonisert med tilsvarende regelverk hos våre nærmeste handelspartnere i EU. Manglende harmonisering med EU på dette området vil gjøre det krevende for norske importører å få tilgang til informasjon som Tolletaten legger opp til at skal være tilgjengelig ved grensepassering.

Advokatforeningen mener at det ikke er realistisk at norske importører fra og med mars 2024 som hovedregel er forpliktet til å levere tolldeklarasjon før eller ved grensepassering.

Tilsvarende mener vi det heller ikke er realistisk at importører skal ha informasjonen som nevnt på side 17 i høringsnotatet tilgjengelig fra og med september/oktober 2023 for tollprosedyren tollager, dvs.:

- Deklarasjonsdato og ekspedisjonsenhet

- Deklarasjon (EU/tredjeland) og ekspedisjonstype (1)

- Avsender/eksportør (2)

- Antall kolli (6)

- Varemottaker (8)

- Deklarant/representant (14)

- Avsenderland (15)

- Containere (om varene transporteres i container eller ikke) (19)

- Fakturert valuta og totalbeløp (22)

- Varene lagringssted (30)

- Kolli og varebeskrivelse (31)

- Varelinjenummer (32)

- Varenummer (33)

- Kode opprinnelsesland (34)

- Bruttovekt (35)

- Mengde i annen enhet (41)

- Tillatelser fra andre myndigheter som kreves fremlagt senest ved grensepassering (44)

- Lagerkode (49

Essensiell informasjon for å levere en tolldeklarasjon, f.eks. fakturert beløp og valuta, fremgår av handelsfakturaen som utstedes av utenlandsk leverandør i forbindelse med salget. Denne informasjonen vil ofte først være tilgjengelig når varene tas ut av leverandørs lager og lastes på bil eller annet transportmiddel hos leverandør.

Ved leveranser fra våre nærmeste naboland (Sverige og Danmark), vil det ofte være korte distanser fra leverandør til norsk grense.

Dette betyr at handelsfaktura (eller tilsvarende informasjon som i fakturaen), ofte ikke vil være tilgjengelig før etter grensepassering.

Kravet om fullstendig tolldeklarasjon ved grensepassering vil være et særnorsk krav som ikke er harmonisert med reglene i EU.

Det vil derfor være en utfordring for norske selskaper å be f.eks. en EU-leverandør endre sine rutiner/systemer for særnorske krav. I verste fall kan slike krav føre til at norske kunder blir nedprioritert av utenlandske leverandører.

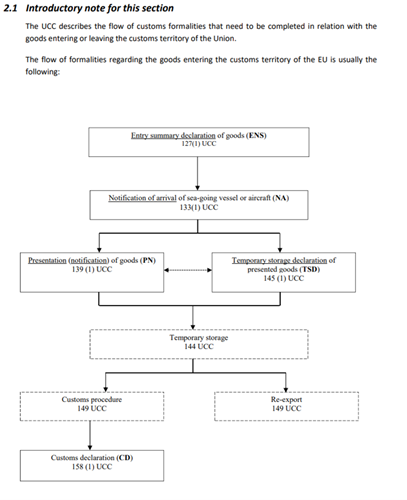

Advokatforeningen mener at Tolletaten ved innføring av digital melde- og opplysningsplikt i større grad bør harmonisere det nye regelverket med EUs regelverk på området, dvs. Union Customs Code (UCC).

For UCC gjelder følgende formaliteter ved import av varer til EU (med henvisning til gjeldende artikler i UCC):

Oversikt hentet fra EUCDM Guidance Document, side 8

Ved Tolletatens innføring av «Digitoll» kan det f.eks. innføres en meldeplikt tilsvarende det som gjelder ved «Entry summary declaration» (ENS) i EU.

Dette vil gi Tolletaten mulighet til å foreta risikovurderinger ved grensepassering, samtidig som norsk importørs behov for informasjon fra utenlandsk leverandør ivaretas, dvs. fullstendig deklarasjon sendes inn digitalt av importør når handelsfaktura eller tilsvarende informasjon er tilgjengelig.

En mer fleksibel ordning med foreløpig deklarasjon (tilsvarende ENS i EU), fratar likevel ikke importører muligheten til å sende en fullstendig deklarasjon ved grensepassering, hvis dette er ønskelig/mulig.

Vennlig hilsen

Jon Wessel-Aas Merete Smith

leder generalsekretær